「お金を貸した相手が親しい友人であったため、借用書を作成していなかった」

「借用書を後から書かせることはできるの?」

「借用書を後から書かせる場合、どのような点に注意したらよいの?」

親しい友人や恋人などから「お金を貸してほしい」と頼まれると、お互いの関係性から断ることができず、つい貸してしまうこともあると思います。

その際、ビジネスであれば当然作成する借用書もプライベートの貸し借りでは作成しないケースも多いでしょう。

しかし、借用書がないままだと将来トラブルが生じた場合、お金を貸した側が不利になる可能性があります。

このような場合には後からでもよいので、借用書(債務承認弁済契約書)を書かせるべきでしょう。

本記事では、

・借用書(債務承認弁済契約書)を後から書かせるべき4つのケース

・債務承認弁済契約書の書き方

・債務承認弁済契約書の雛形・テンプレート

などについてわかりやすく解説します。

法的に有効な借用書(債務承認弁済契約書)を作成するには、弁護士のアドバイスやサポートが必要になりますので、まずは弁護士に相談するようにしましょう。

借用書はお金を貸した後でも書かせることができる!

借用書というとお金を貸す際に作成するというイメージがあるかもしれません。

しかし、実は借用書はお金を貸した後でも書かせることができるのです。

債務承認弁済契約書(お金を貸した後に書かせる借用書)とは

債務承認弁済契約書は、当事者間の債権債務をお互いに確認し、債務の内容や返済方法などを示した書面のことをいいます。

お金の貸し借りをする際には、借用書を作成してからお金の受け渡しをするのが一般的です。

ただ、当事者の関係性によっては借用書を作成することなくお金の貸し借りをしてしまうこともあります。

借用書がなくても契約自体は有効ですが、万が一、相手が「お金を借りた覚えはない」、「借りたお金ではなくもらったお金だ」などと言ってきた場合、借用書がないと貸主は不利な立場に追いやられるリスクがあります。

そこで、このようなリスクを回避するために作成されるのが「債務承認弁済契約書」(お金を貸した後に書かせる借用書)になります。

借用書と債務承認弁済契約書の違い

上記のとおり、借用書と債務弁済契約書の大きな違いは、書面を作成する時期にあります。

借用書は、お金の貸し借りをする際に作成する書面であるのに対して、債務承認弁済契約書は、お金の貸し借りをした後に作成する書面です。

すなわち、お金の貸し借りをする際に借用書を作成していなかった場合でも、貸主としては、後から債務承認弁済契約書を作成することも可能です。

借主の返済に不安があるときは、債務承認弁済契約書の作成をぜひ検討してみましょう。

借用書(債務承認弁済契約書)を後から書かせるべき4つのケース

借用書(債務承認弁済契約書)を後から書かせるべきケースとしては、以下の4つのケースが考えられます。

お金を貸したときに借用書を作成していなかった

お金の貸し借りをする際に借用書を作成していなかった場合、お金の貸し借りがあったことを証明する証拠が他に必要になってきます。

たとえば、振込明細書やLINEのやり取りなどでもお金の貸し借りがあったことを立証することに利用は可能です。

ただ、それらはどうしても借用書に比べると証明力が弱い証拠になります。

一方、債務承認弁済契約書は、お金を貸したときに作成した際の借用書に匹敵するほどの強力な証拠となります。

したがって、お金を貸したときに借用書を作成していなかった場合は、将来のトラブルを回避するためにも借用書(債務承認弁済契約書)を後から書かせるべきケースといえます。

時効の完成が迫っている

返済期限が経過しても返済がないからといって、そのまま放置していると時効によりお金の返還を求める権利が消滅してしまう可能性があります。

このような場合には、債務者に債務の存在を認めてもらう(「承認」してもらう)ことで、時効期間の進行をリセットすることができます。

これを「時効の更新」といいます。

そして、債務承認弁済契約書を作成すれば、債務者による承認があった証拠となります。

すなわち、債務承認弁済契約書を作成することで、時効期間の進行をリセットする「時効の更新」がなされることになります。

したがって、時効の完成が迫っている場合も、それを阻止すべく借用書(債務承認弁済契約書)を後から書かせるべきケースとなります。

何度もお金の貸し借りを繰り返している

何度もお金の貸し借りを繰り返している場合、現状の貸し借り金額や返済時期が曖昧になり、両者の言い分が食い違うトラブルになる可能性を秘めています。

具体的によくあるのは、まだ前の借用書分が残っている・もう返済したといったものであり、特に手渡しのときに起こりがちです。

このようなトラブルを避けるべく役立つのが、債務承認弁済契約書です。

債務承認弁済契約書の作成により、現状の貸し借り金額や返済時期、返済方法などが明確にすることが可能です。

したがって、何度もお金の貸し借りを繰り返している場合も、両者の言い分が食い違うトラブルを回避すべく、借用書(債務承認弁済契約書)を後から書かせるべきケースといえます。

強制執行を見据えている

強制執行をしたい場合、相手が返済を怠ったとしても通常は直ちに行うことはできず、まずは裁判などにより勝訴判決を得る必要があります。

しかし、裁判となれば時間も労力もかかりますので、貸主としては大きな負担です。

そこで、この負担を事前に回避するのに有用なのが、債務承認弁済契約書です。

具体的には、債務承認弁済契約書を公正証書として作成し、「強制執行認諾文言」を設けておけば、相手が返済を怠った場合、裁判をせずとも直ちに強制執行の手続きを行うことが可能となります。

すなわち、債務承認弁済契約書を作成し、「強制執行認諾文言」付の公正証書にすることで、将来の債権回収が容易になるといえます。

したがって、強制執行を見据えている場合も、借用書(債務承認弁済契約書)を後から書かせるべきケースとなります。

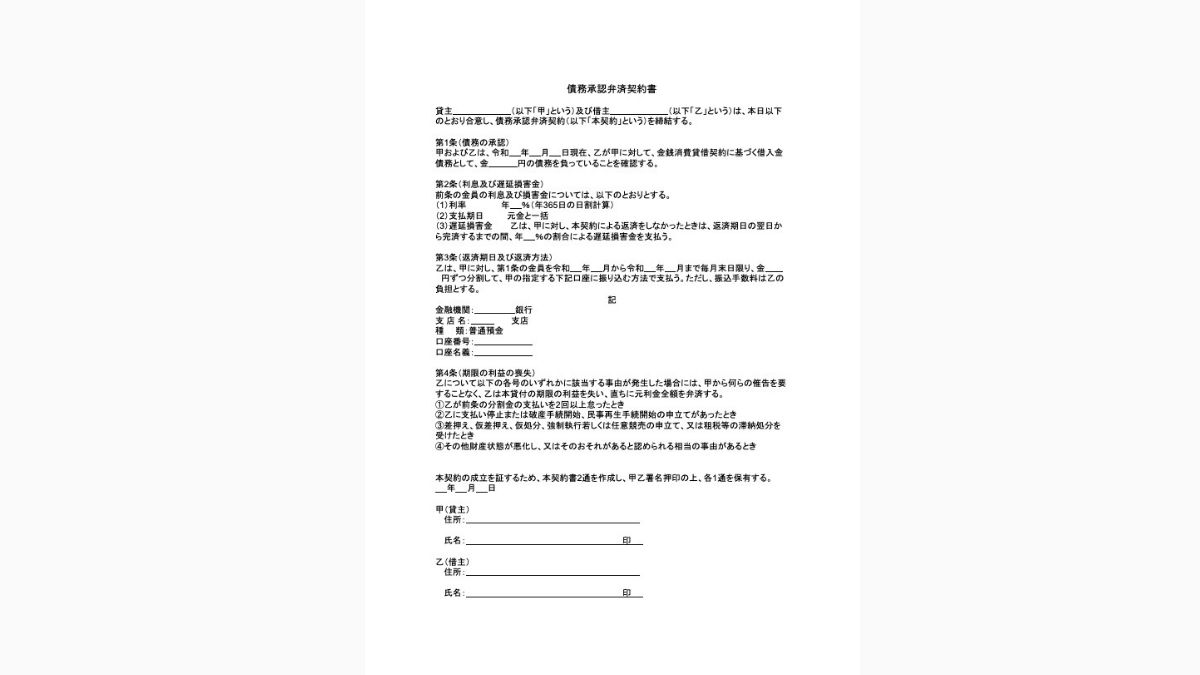

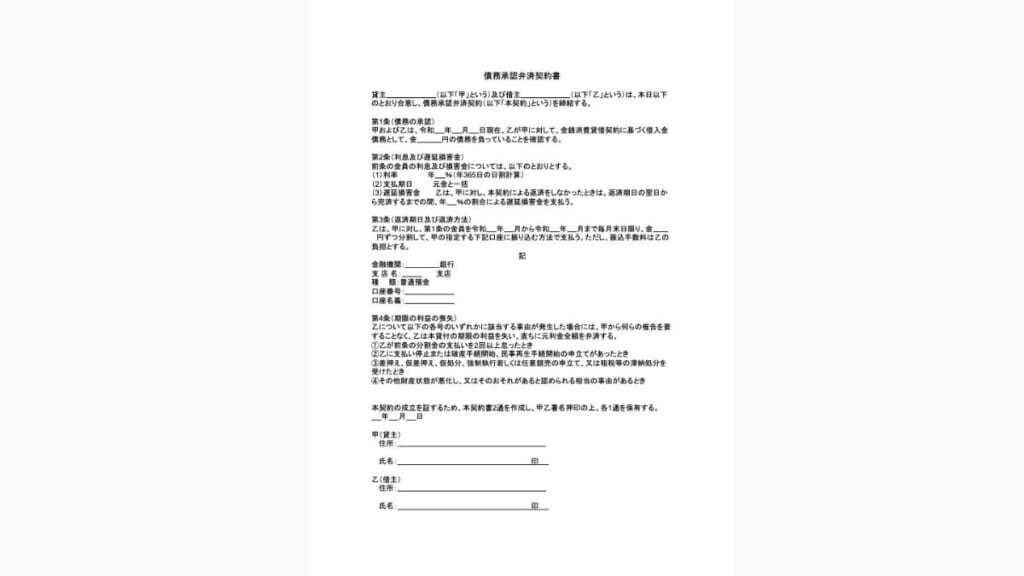

債務承認弁済契約書の書き方

債務承認弁済契約書は、主に以下のような項目を記載することになります。

| 項目 | 詳細 |

| 債務の内容と承認 | 貸し付け金額と債務の承認文言を記載 |

| 返済方法 | 返済方法を明記。銀行振込の場合は振込先口座を記載 |

| 返済時期 | 返済時期を明確に記載 |

| 利息の有無と利率 | 利息の合意内容を記載。利息制限法に基づく上限利率に注意 |

| 遅延損害金 | 遅延損害金の合意内容を記載。法定利率は年3% |

| 期限の利益喪失 | 返済滞納時に一括請求できる旨を記載 |

| 強制執行認諾文言 | 公正証書にする場合、「強制執行に服する旨」の文言を記載 |

債務の内容と債務の承認

お金の貸し借りをした内容を特定する必要がありますので、貸主が借主に対していくら貸し付けたのかを記載します。

また、借主が債務の承認をする旨の文言も設ける必要があります。

返済方法

借主がどのような方法で借りたお金を返済するのかを記載します。

返済方法としては、貸主のもとに持参して支払うという方法もありますが、銀行振込にするのが一般的です。

その場合、振込先口座情報の記載も必要です。

返済時期

貸したお金の返済時期を定めた場合には、当事者間で定めた返済時期を明記します。

返済時期を定めずにお金を貸すこともできますが、より確実に返済してもらうためにも返済時期は明確にしておくべきでしょう。

利息の有無と利息を付ける場合の利率

利息を請求するためには、利息の合意が必要です。

そのため、貸主と借主との間で利息の合意をした場合、その内容を記載します。

ただし、利息の利率については、利息制限法により以下のような上限が定められていますので注意が必要です。

| 元金 | 上限金利 |

| 10万円未満 | 年20% |

| 10万円を超え100万円未満 | 年18% |

| 100万円以上 | 年15% |

遅延損害金

遅延損害金とは、期限までに返済がなかった場合に生じる損害金のことをいいます。

遅延損害金は、利息とは異なり、遅延損害金の合意がなかったとしても年3%の法定利率が適用されますので、それで問題なければ特別な合意は必要ありません。

他方、法定利率を上回る遅延損害金を設定する場合には、遅延損害金の合意が必要になります。

なお、遅延損害金の利率についても、利息制限法により以下のような上限が設けられています。

| 元金 | 上限金利 |

| 10万円未満 | 年29.2% |

| 10万円を超え100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

期限の利益の喪失に関する定め

お金の貸し借りにおける期限の利益とは、一定の期日が到来するまでの間、債務を履行しなくてもよい債務者(借主)の利益のことをいいます。

たとえば、分割払いの場合、債務者(借主)は各返済期日が到来するまで、その分の返済をしなくてもいいことになりますが、これが期限の利益です。

債権者(貸主)側からすると、分割払いで借主に1度や2度滞納があったとしても、残額の一括返還を求めることはできず、各返済期日の到来に応じてでしか履行を請求することができません。

そこで、返済の滞納などがあった場合に、残額の一括返還請求を可能にするべく、期限の利益を喪失する旨の定めを設けます。

たとえば、2回返済を怠った際には期限の利益の喪失をするといった内容の条項になります。

これにより、滞納する不誠実な債務者(借主)に対しては、残額の一括返還請求が可能となります。

また、期限の利益を喪失させてはいけないとの毎月の確実な返済を促す事実上の効果も得られます。

したがって、分割払いとした場合は、債権回収のリスクを減らすためにも期限の利益喪失条項を設けておくのがベターといえます。

強制執行に関する定め

債務承認弁済契約書を公正証書にし、強制執行を可能にするためには、強制執行認諾文言を設ける必要があります。

強制執行認諾文言は、「金銭債務の履行を遅滞したときは、直ちに強制執行に服する旨陳述した」という内容になります。

債務承認弁済契約書の雛形・テンプレート

債務承認弁済契約書の雛形・テンプレートを作成しましたので、債務承認弁済契約書の作成をお考えの方は、こちらを参考にしてみてください。

{kind=link}

お金を貸した後に借用書(債務承認弁済契約書)を書かせる際には弁護士に相談を

お金を貸した後に借用書(債務承認弁済契約書)を書かせる際には、まずは弁護士に相談することをおすすめします。

状況に応じた適切な債務承認弁済契約書を作成できる

債務承認弁済契約書は、法的に有効な契約書でなければ意味がありません。

具体的には、記載内容が曖昧であったり、記載漏れがあったりすると、証拠として利用できないリスクがあります。

法律の専門家である弁護士であれば、状況に応じた適切な債務承認弁済契約書の作成できますので、上記のようなリスクはありません。

したがって、債務承認弁済契約書の作成に少しでも不安があるという場合は、まずは弁護士に相談するようにしましょう。

債権回収のサポートを受けられる

債務承認弁済契約書を作成したとしても、債務者が任意に返済に応じないときは、債権回収の手続きを進めていかなければなりません。

ただ、債権回収にはさまざまな手段がありますので、状況に応じて最適な手段を選択する必要があります。

そして、そのためには、法的知識と経験が必須で、弁護士のサポートは不可欠といえます。

したがって、債務者が任意に返済に応じない場合も踏まえて、債務承認弁済契約書の作成時に弁護士に相談するのがベターです。

強制執行の手続きも任せられる

裁判をして勝訴判決が確定したとしても、債務者が支払いに応じないことがあります。

そのような場合には、強制執行の申立てを行い、債務者の財産から強制的に債権回収を実現することが可能です。

しかし、強制執行をするためには、債務者の財産を特定しなければならず、債務者の財産を把握していない状態では強制執行の手続きを利用することができません。

弁護士であれば、以下のような手段により債務者の財産を特定することが可能です。

・債務名義取得後の金融機関への全店照会

・財産開示手続

・第三者からの情報開示手続

債務者の財産状況を事前に確認しておくためにも、お金を貸した後に借用書(債務承認弁済契約書)を書かせる際に、弁護士に相談するのがよいでしょう。

債権回収はグラディアトル法律事務所にお任せください

債権回収を弁護士に依頼するなら、債権回収に強い弁護士に依頼するべきです。

弁護士によって得意分野が異なりますので、迅速な債権回収を実現するなら、債権回収に強い弁護士に依頼しなければなりません。

グラディアトル法律事務所は、債権回収に関する豊富な知識と経験がありますので、迅速に債権回収を進めることが可能です。

自分で対応するよりも債権回収の可能性が高くなりますので、まずは当事務所までご相談ください。

なお、債権回収に関する相談については、基本的に初回相談料無料で対応しています。

相談だけでも結構ですのでお気軽にお問い合わせください。

まとめ

お金の貸し借りをする際に借用書を作成していなかった場合でも、後から借用書(債務承認弁済契約書)を書かせることができます。

債務承認弁済契約書があれば、万が一お金の貸し借りでトラブルになったとしても、強力な証拠として利用することができますので、債権回収に非常に有利な状況になります。

そのため、債務承認弁済契約書の作成が可能であれば、できる限り作成した方がよいでしょう。

最後に、債権回収に関するトラブルが生じた場合、専門家である弁護士のサポートが必要になりますので、まずはグラディアトル法律事務所までお気軽にご相談ください。