「お金を貸した相手から少し待ってほしいと言われたが、いつまで待てばよいのだろうか?」

「返済を先延ばしにすると何かリスクがありそうで心配になっている」

「相手から返済を待ってほしいと言われたらどのように対処したらよいのだろうか?」

お金を貸した相手から「今は返済する余裕がないから少し待ってほしい」と言われることがあります。

友人や知人からの頼みだと断り切れずに、返済期限を延ばすこともあるでしょう。

しかし、返済期限の先延ばしは債権回収が困難になる危険性もあります。

それゆえ、返済期限を延ばすかどうかは慎重に判断しなければならないといえます。

本記事では、

・債務者から返済できないと言われたときはいつまで待つべき?

・債務者からの返済を待つことで生じる3つのリスク

・債務者から返済猶予を求められた場合の4つの対処法

などについてわかりやすく解説します。

一般に、時間が経てば経つほど債権回収は困難になりますので、少しでも多くのお金を回収するためにも迅速な行動が重要になります。

ご自身ではどうすればよいか判断に迷うときは、いちど専門家である弁護士に相談してみるとよいでしょう。

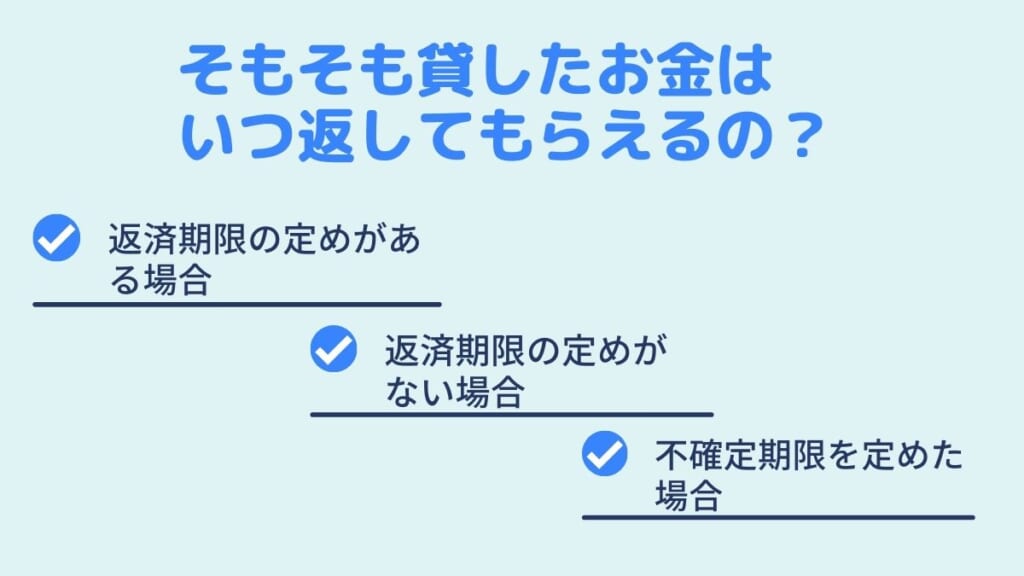

そもそも貸したお金はいつ返してもらえるの?

そもそも貸したお金をいつ返してもらえるのでしょうか。

以下では、返済期限の有無および内容に応じた返済請求のタイミングについて説明します。

返済期限の定めがある場合

返済期限が定められている場合、返済期限が到来したときに返済を求めることができます。

たとえば、借用書などに「返済期限を2024年3月31日とする」旨の定めがあるときは、債権者は、2024年3月31日になれば、債務者に対して返済請求が可能になります。

返済期限の定めがない場合

返済期限が定められていない場合、債権者は、相当の期間を定めた催告を行ったうえで、その期間が経過すれば返済を求めることができます。

催告とは、相手に対して一定の行為を要求することをいい、この場合は貸したお金を返すよう請求することをいいます。

相当の期間がどのくらいであるかは、契約目的、金額その他の事情に基づき客観的に決められますので、事案によって期間の長さは変わってきます。

少なくとも、「今日中に返してほしい」といったような請求は認められません。

一般的には、催告期間として1か月程度設けておけば十分でしょう。

具体例を挙げると、2024年5月31日時点で来月中に返済してほしいと催告した場合、2024年6月30日になれば返済請求が可能になります。

個人間の貸し借りだと、返済期限を定めていないことも多いため、その際に返済を求めるには相当の期間を定めた催告が必要になるということを覚えておきましょう。

不確定期限を定めた場合

不確定期限とは、将来到来することが確実であるものの、いつ到来するかが確定していない期限のことをいいます。

たとえば、友人にお金を貸して、返済時期を「出世払い」とした場合が不確定期限にあたります。

このような不確定期限を定めた場合、期限の到来した後に履行の請求を受けたときまたは債務者が期限の到来したことを知ったときのいずれか早いときに、貸したお金の返済を求めることができます。

不確定期限では、期限が到来したかどうかが曖昧になりやすいため、お金を貸す場合には、きちんと期限を定めるようにしましょう。

債務者から返済できないと言われたときはいつまで待つべき?

前述のとおり、債権者は、債務者が返済しなければならない時期となった場合、返済を求めることが可能です。

債務者側からすれば、返済期限が到来した時点でお金を返すべき義務があるということです。

ですので、債務者から「いま厳しいから待ってほしい」などと言われても応じる必要はありません。

むしろ貸したお金の返済を待っていると、次章のリスクが生じますので、あまり長期間返済を待つのは危険です。

したがって、基本的には、「待てない、先延ばしはしない」とするのがいいでしょう。

なお、よほどの事情や特別の関係性があるなど待つこともやむを得ないときには、後述する返済猶予を求められた場合の対処法を取るべきといえます。

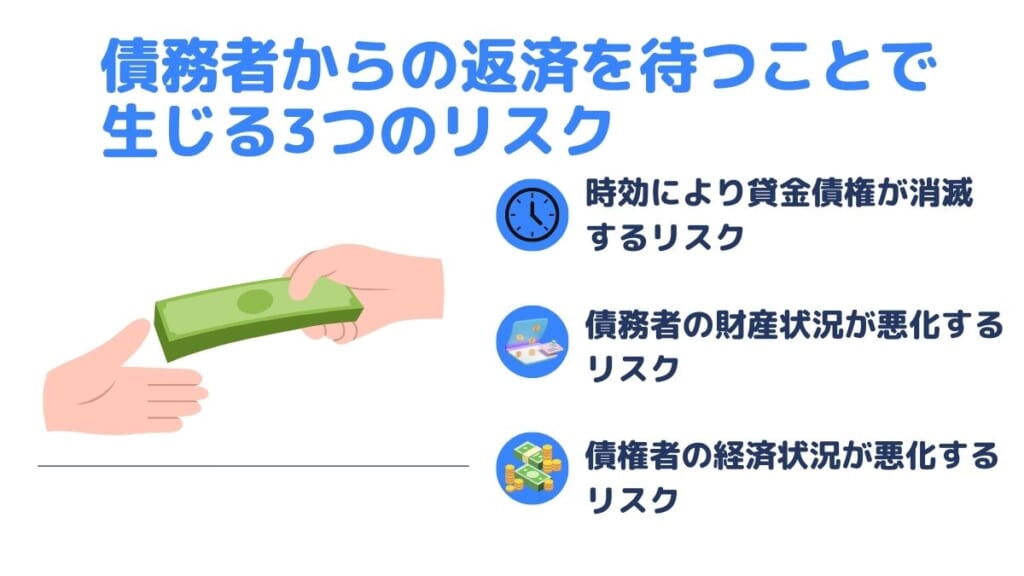

債務者からの返済を待つことで生じる3つのリスク

債務者からの返済を待つことで、以下のような3つのリスクが生じますので、いつまで待つかは慎重に検討する必要があります。

時効により貸金債権が消滅するリスク

お金の貸し借りにより発生した債権には消滅時効があります。

時効期間が経過してしまうと、貸したお金の回収は困難になってしまいますので、返済を待つのであれば時効により大切な権利が失われないように気を付けなければなりません。

具体的な時効期間は、以下のいずれか早い日になります。

・権利を行使することができるときから10年

・権利を行使することができることを知ったときから5年

なお、返済期限が定められている場合は、返済期限の到来により権利を行使できることを知りますので、返済期限の翌日から5年で時効になります。

他方、返済期限が定められていない場合は、いつでも返済を求めることができますので、貸し付けた日から5年で時効となります。

「債権回収には時効がある!時効の完成を阻止するための対処法を解説」

債務者の財産状況が悪化するリスク

当初は債務者に十分な財産があることで安心して貸付をしたとしても、時間の経過によって債務者の財産状況は変化していきます。

そして、返済を先延ばしにする債務者の場合、財産状況が悪化している傾向にあることがほとんどです。

このような状態だと、返済を先延ばしにすればするほど、債権回収がより困難な状況になっていきます。

万が一、財産状況の悪化により自己破産となれば、貸したお金の回収はほぼ不可能になってしまいます。

債権者の経済状況が悪化するリスク

債務者に貸したお金が少額であれば、多少返済期限が延びたとしても影響は少ないでしょう。

一方、数百万円を超える貸付であった場合には、当初の返済期限までに返済がなされないと、債権者自身の経済状況が悪化してしまうリスクがあります。

自分の生活を犠牲にしてまで債務者の返済を先延ばすべきかは、慎重に検討すべきでしょう。

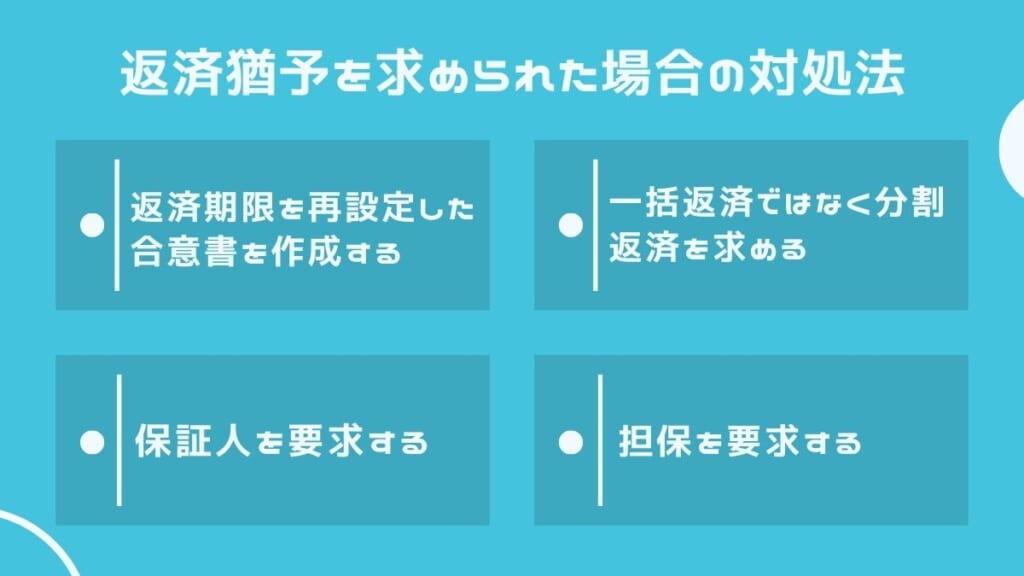

返済猶予を求められた場合の4つの対処法

債務者から「お金の返済を少し待ってもらいたい」と言われたときはどのように対処したらよいのでしょうか。

以下では、返済猶予を求められた場合の4つの対処法を説明します。

返済期限を再設定した合意書を作成する

債務者に返済猶予を求められた場合、時効のリスクを回避するためにも新たに返済期限を設定した合意書(債務承認弁済契約書)を作成を要求するようにしましょう。

このような合意書があれば、債務者が債務の存在を認めた証拠になりますので、法律上は「債務の承認」にあたります。

債務者による「債務の承認」があった場合、その時点から時効の進行はリセットされますので、時効の完成を阻止することが可能だからです。

また、当初のお金の貸し借りが口約束だった場合には、この機会に貸し借りの強力な証拠にもなる合意書(債務承認弁済契約書)を作成しておくことも、債権回収において有用な手段です。

返済されず裁判となった際、口約束だけではお金の貸し借りの証明が難しくなることもあり得るからです。

なお、合意書(債務承認弁済契約書)について詳しく知りたい方は、こちらの記事をご参照ください。

「お金を貸した後からでも借用書は書かせるべき?弁護士が徹底解説」

一括返済ではなく分割返済を求める

債務者が一括で返済するお金がなかったとしても、分割であれば返済ができる場合もあります。

債権者としては、まずは分割でも返済してくれた方が債権回収がゼロとなるリスクがなくなるからです。

それゆえ、債務者に対して分割での返済を要求するのも、返済猶予を求められた場合の実効的な対処法といえます。

また、債務者が分割でも返済すれば、それは債務の存在を認めた「債務の承認」となりますので、時効の進行がリセットされるメリットもあります。

なお、債務者が分割払いに応じる場合には、分割の返済方法や期限などを書面として作成しておくのがベターです。

保証人を要求する

債務者から返済猶予を求められた場合、債務者に保証人を要求することも有効な手段となります。

前述したとおり、債務者の返済猶予に応じると債権回収が困難になるリスクがあります。

しかし、保証人を付けることができれば、将来債務者が返済できない状態になったとしても保証人から債権回収を行える可能性があります。

すなわち、保証人をつけることで、債権回収におけるリスクを軽減することができます。

「債権回収での連帯保証人をつける3つのメリットと注意点を弁護士が解説」

担保を要求する

担保とは、将来お金が返済されないリスクに備えて、債務者からあらかじめ一定以上の経済的価値を有するものを差し出してもらうことをいいます。

担保としては、債務者が所有する不動産に抵当権を設定する、高価な腕時計を預かるなどの方法が考えられます。

担保があれば、万が一返済がされなかったとしても、必要な手続きを踏み担保を換価する(金銭に変える)ことでそこから貸したお金の回収をすることが可能です。

したがって、債務者から返済猶予を求められた場合、担保を要求することは債権回収のリスクを減らす有益な対処法といえます。

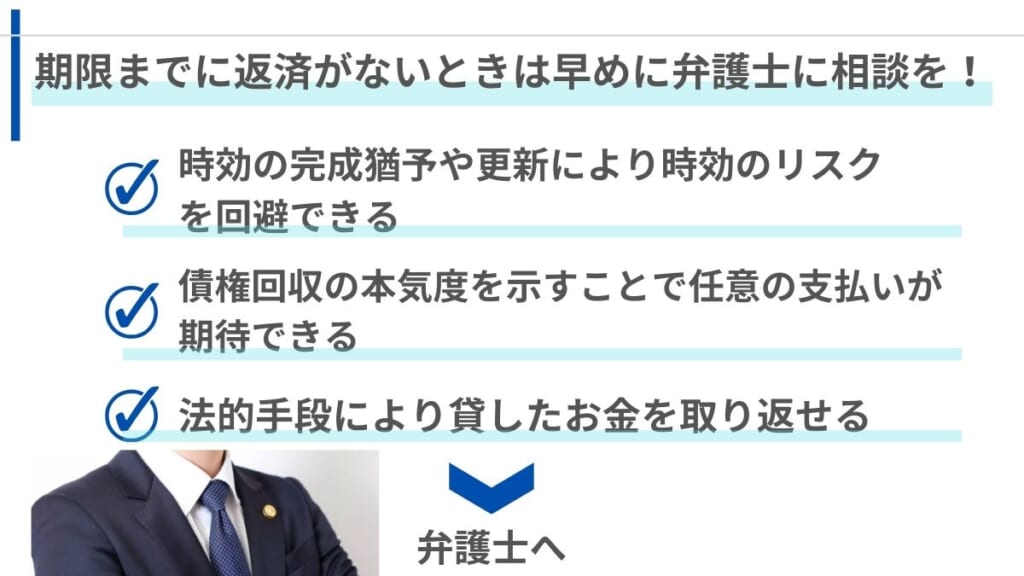

期限までに返済がないときは早めに弁護士に相談を!

期限までに債務者からの返済がないときは、早めに弁護士に相談・依頼することをおすすめします。

時効の完成猶予や更新により時効のリスクを回避できる

期限までに返済がない状態が長期間続くと時効により貸したお金の返還を求める権利が消滅してしまうリスクがあります。

しかし、このような時効のリスクは、時効の完成猶予または時効の更新といった適切な措置を講じることで回避することができます。

ただ、具体的にどの措置を講じればいいかの判断には専門的知識がやはり必須です。

すなわち、弁護士に相談すれば、時効のリスクを回避するための適切な助言を得ることができることになります。

債権回収の本気度を示すことで任意の支払いが期待できる

債権者自身で債務者に返済を求めても、返済に応じてもらえないという場合には、弁護士への相談・依頼を検討してみましょう。

弁護士に依頼すれば、弁護士が債権者の代理人となって債務者と直接交渉をすることになります。

いままで連絡を無視したり、不誠実な対応しかしない債務者であっても、法律の専門家である弁護士から連絡がくれば、なかなか同じ態度を取ることはできません。

すなわち、弁護士への依頼は、債務者に対して債権回収の本気度を示すことができ、その心理的プレッシャーから任意の支払いを促す効果も期待できるということができます。

法的手段により貸したお金を取り返せる

任意の交渉で貸したお金の返済に応じてくれないときは、裁判などの法的手段により債権回収を行っていくことになります。

そして弁護士であれば、一般の方には難しい法的手段であっても、迅速かつ適切に手続きを進めることが可能です。

また、債権回収の可能性を高めるには、迅速な行動が重要なポイントです。

それゆえ期限までに返済がないときは、早めに法的手段を専門とする弁護士に相談・依頼することが何よりも肝要です。

債権回収に関するお悩みはグラディアトル法律事務所にお任せください

債権回収に関するトラブルを依頼するのであれば、債権回収に強い弁護士に相談しなければなりません。

グラディアトル法律事務所には、債権回収に関する豊富な実績とノウハウがありますので、債権回収のお悩みは当事務所にお任せください。

当事務所では債権回収に関する相談は、24時間365日受け付けており、初回法律相談を原則無料で対応しています。

まずは相談だけでも結構ですので、実績と経験豊富な当事務所までお問い合わせください。

まとめ

債務者から返済の猶予を求められると、いつまで待つべきか判断に迷う方も多いと思います。

返済猶予に応じると債権回収が不能になるリスクが高くなりますので、基本的には返済猶予には応じるべきではありません。

しかし、分割返済や債務承認弁済契約書の作成などに応じてくれるのであれば、支払い猶予に応じるメリットもありますので、状況によっては返済猶予に応じてもよいでしょう。

ご自身でいつまで待つべきか判断に迷うときは、専門家である弁護士のアドバイスが必須といえます。

まずはグラディアトル法律事務所までお気軽にご相談ください。